Existem alguns termos, classificações e noções de grandes números referentes às receitas do governo que um candidato a esse posto precisa saber.

A primeira delas é a diferença entre receita corrente e de capital:

Corrente: Receita comum advinda da cobrança de impostos ou transferências que então podem ser destinados para programas sociais e políticas públicas.

Capital: São aquelas receitas que geram uma contrapartida financeira nos cofres do estado e por isso não geram aumento no patrimônio líquido. Por exemplo, empréstimos contraídos para investimento em alguma área, que também criam uma dívida que deve ser paga.

Além disso, há a separação entre receitas próprias, que advém de impostos arrecadados no próprio município, e transferências que são fontes de recursos vindas tanto do Estado quando da União para o município nesse caso.

É importante destacar que enquanto as receitas próprias são de destinação livre, ou seja, podem ser utilizadas como o gestor público quiser (contanto que os limites constitucionais de investimento em educação e saúde sejam atingidos), algumas receitas advindas de transferências possuem a receita vinculada, ou como é comum dizer, “Carimbadas”. Isso significa que elas só podem ser destinadas para uma área ou rubrica específica.

Receitas tributárias:

IPTU

O Imposto Predial Territorial Urbano é um imposto cujos contribuintes são as pessoas físicas ou jurídicas que mantém propriedade, o domínio útil ou a posse de propriedade imóvel localizada em zona ou extensão urbana. É baseado no valor venal do imóvel, que é aquele que o bem atingiria se fosse colocado à venda e cujo preço seria equivalente ao apurado na venda à vista.

ISS

O Imposto Sobre Serviços, é um tributo municipal que tem como fator gerador, a

prestação de serviços constantes na LC 116/2003. Esses serviços não se referem ao transporte intermunicipais ou interestaduais, bem como de circulação de mercadorias - já que são fatores geradores do ICMS. Sua base de cálculo é o preço do serviço prestado e a alíquota aplicada deve ser, necessariamente, entre 2% e 5%.

ITBI

O Imposto de Transmissão de Bens Imóveis é um imposto que deve ser pago por quem compra um imóvel e, para oficializar a compra e venda, este tributo deve ser pago antes da negociação.

Taxas

Taxa de polícia (fiscalização), quando a mesma é usada para fiscalização. Será exigida em virtude de atos de polícia realizados pela administração pública. Alguns exemplos dela são: a taxa de vigilância sanitária, de licença para publicidade e licença para construção.

Taxa de serviço ou de utilização: será cobrada mediante prestação estatal de um serviço público específico e divisível. São exemplos dela a taxa de coleta de lixo, taxa de iluminação pública e de taxa de expedição de certidões.

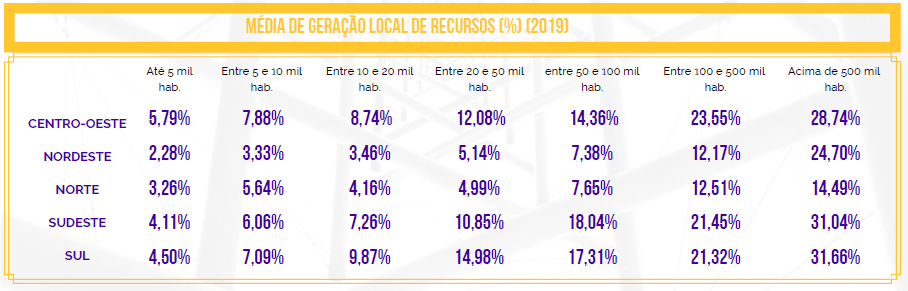

Um indicador importante de se ter em mente sobre o seu município é a porcentagem de geração local de recursos. Ele indica a proporção dos impostos e contribuições arrecadados no próprio município em relação ao total de receitas que a prefeitura possui. Tal informação é relevante, pois quanto maior a receita gerada na própria cidade, menor é a dependência do município por recursos do estado e da União e maior é o seu nível de atividade econômica. Informamos na tabela abaixo a média de geração de recursos locais por região e por faixa populacional.

Dívida Ativa

O conceito de dívida ativa também é extremamente relevante para gestores municipais, sendo esse um termômetro da qualidade da arrecadação de um município.

A dívida ativa é um cadastro que a prefeitura possui para acompanhar todas as pessoas que possuem alguma dívida com ela. Por exemplo, quando algum cidadão recebe a sua cobrança de IPTU e não o paga após algum tempo, o valor da cobrança é inscrito na dívida ativa do município e passa a ser passível de cobrança e penalidade. A prefeitura só pode fazer essa cobrança até 5 anos após a constituição da dívida, uma vez que essa é a sua data de prescrição.

Quando o município possui um estoque de dívida ativa muito alto, isso pode indicar que há muita inadimplência e sua arrecadação não está sendo muito efetiva. Conheça uma série de ações do gestor público para aumentar a geração local de recursos da região.

Renúncias Fiscais e Tributárias

Uma prática bastante comum em prefeituras no Brasil todo é a concessão de benefícios ou incentivos de natureza tributária pelo chefe do Executivo. Dessa forma, é importante que candidatos/as a esse posto tenham conhecimento sobre como devem ser feitas essas ações e quais leis as regulam.

Um primeiro ponto a se destacar é que a Constituição Federal determina que qualquer incentivo fiscal na forma de isenção ou renúncia tributária só poderá ocorrer por meio de lei municipal, estadual ou federal que trata especificamente desse tema.

Assim, para o chefe do Executivo implemente qualquer incentivo tributário, é necessário que ele possua o apoio do poder Legislativo.

Alguns dos benefícios e incentivos fiscais mais comuns são:

Descontos sobre o valor da dívida ativa para incentivar o pagamento de impostos por parte de contribuintes inadimplentes.

Concessão de prazos maiores para o pagamento de impostos já inscritos na dívida ativa do município Exclusão total ou parcial de crédito tributário com a finalidade de desenvolver economicamente um determinado setor de atividade.

Com o intuito de impedir que tais benefícios sejam feitos de forma desordenada e gerem um impacto fiscal negativo para o poder público, a Lei de Responsabilidade Fiscal (LRF) determina uma série de critérios para a sua concessão. Tais regras podem ser visualizadas na seção sobre Leis, Obrigações e Restrições Orçamentárias.

Transferências Constitucionais

São aquelas receitas cujos recebimentos não dependem de oferta de contrapartida pelo município, ou seja, cujo recebimento não está condicionado a nenhuma ação do

município.

Fundo de Participação dos Municípios (FPM)

É uma transferência que a União deve fazer aos municípios no valor de 22,5% do Imposto de Renda (IR) e do Imposto sobre Produtos Industrializados (IPI) arrecadado pelo governo federal. A divisão desses recursos por todos os municípios brasileiros é feita com base na população estimada anualmente pelo IBGE. O FPM é uma das maiores transferências recebida pelos municípios e representou 36,2% de todas as transferências para prefeituras no ano de 2020 até o mês de junho.

FUNDEB

É a segunda maior fonte de financiamento via transferência das prefeituras brasileiras, representando 30,9% de todas as transferências realizadas em 2020 até o mês de junho.

O FUNDEB é formado por 27 fundos (26 estaduais e 1 do Distrito Federal) que servem como mecanismo de redistribuição de recursos destinados à Educação Básica, mas que é usado para financiar todas as áreas da educação.

A distribuição desses recursos para as prefeituras é feita de acordo com o número de estudantes matriculados no município, sendo dado um peso diferente para matrículas em diferentes etapas de ensino. Ao menos 60% dos recursos do FUNDEB devem ser utilizados no pagamento de professores da rede pública na ativa.

Cota-parte do ICMS

É uma transferência estadual advinda da distribuição de 25% da receita do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) do estado em que se encontra o município.

A divisão desse recurso entre os municípios de um estado ocorre da seguinte maneira: 75% proporcionalmente ao valor adicionado pelo município no ICMS estadual e 25% de acordo com determinada lei estadual (vale checar qual a lei do seu estado para essa parcela da cota parte).

Imposto Territorial Rural (ITR)

É um imposto federal equivalente ao IPTU só que para a propriedade rural, tendo como fato gerador a posse de imóvel por natureza, localizado fora da zona urbana. 50% do total arrecadado pela união é transferido para os municípios, com a mesma periodicidade do FMP e sem vinculação obrigatória. Existe a possibilidade de municipalização desse tributo, caso o município cumpra as funções de fiscalização e cobrança do imposto. Neste caso, ele pode ficar com 100% do total arrecadado na região.

Mobirise